NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

LABORAL

SALARIO MÍNIMO INTEPRROFESIONAL 2020

Real Decreto 231/2020, de 4 de febrero, por el que se fija el salario mínimo interprofesional para 2020 (BOE nº 31 de 5/2/2020)

Entrada en vigor: el 6 de febrero de 2020 (con efectos desde el 1-1-2020).

El Real Decreto 231/2020 fija el salario mínimo interprofesional para 2020, fruto del acuerdo entre Patronal y los sindicatos en 950 euros mensuales (31,66 euros/día, 13.300 euros anuales) en 14 pagas por 40 horas semanales (artículo 1). Se incrementa un 5,5% respecto del de 2019. Para los empleados de hogar será de 7,43 euros (artículo 4.2); se trata de uno de los sectores más afectados por la subida, junto con el de la agricultura.

El SMI se refiere expresamente a la retribución en dinero y no la retribución en especie (como serían las ayudas de comida o planes de pensiones). También debemos de hablar de salario bruto, no neto, y es importante que el cálculo se haga desde una perspectiva anual. El problema se encuentra en los contratos temporales de principios de años que hayan finalizado ya su relación laboral.

Salario base y complementos salariales

Debemos partir de salario base, la retribución mensual establecida por convenio colectivo o, a falta de este, por contrato individual. Este salario se abona en 14 o en 12 pagas, en función en si las pagas extraordinarias están o no prorrateadas:

— Salario mensual sin pagas extras no prorrateadas (14 pagas): 950 euros.

— Salario mensual con pagas extras prorrateadas (12 pagas): 1.108,33 euros.

Los complementos que se tienen en cuenta para el cálculo del salario mínimo son aquellos complementos salariales (artículo 26.3 ET) que perciben todos los trabajadores por igual, es decir, los complementos no causales, caso de los pluses por convenio.

Aquellos complementos que no sean comunes a todos los trabajadores, es decir, los que se perciban específicos por la persona (antigüedad, idioma, títulos), del trabajo realizado (nocturnidad, turnos, etc.) o los vinculados a los resultados de la empresa (productividad, bonus) no computan como salario mínimo y, por lo tanto, no se pueden utilizar para compensar la posible subida. Tampoco cuenta a la hora de calcular el SMI los complementos extrasalariales como pueden ser dietas, vestuario o gastos por transporte.

Como se indica, se tiene en cuenta la retribución en dinero, como pueden ser complementos por mínimas o de producción, no el salario en especie. Sin embargo, encontramos diversas sentencias que sí consideran que estos complementos de producción deben computarse como salario mínimo.

La SAN 24-5-2019 (rec. 57/2019) resolvió que la prima de producción era compensable y absorbible —aunque reconocía que su naturaleza era propia de un complemento salarial de cantidad o calidad, relacionado con el trabajo realizado— debido a que el artículo 27.1 ET incluye a los efectos de la compensación y absorción tras la revisión del SMI todos los salarios en su conjunto y cómputo anual, sin realizar distinción con base en la naturaleza homogénea o heterogénea de los mismos.

Sin embargo, en la SAN 16-9-2019 (rec. 150/2019), que analizaba la posible compensación y absorción del SMI con el plus de transporte y plus de vestuario que percibían los trabajadores —dado que el convenio colectivo permitía la compensación sin distinguir si los conceptos debían ser salariales o extrasalariales—, la Audiencia Nacional concluyó que no era posible la compensación y absorción de la actualización del SMI con conceptos extrasalariales.

Los tribunales no se ponen de acuerdo en qué es absorbible y qué no a la hora de contar como SMI por lo que debemos esperar a que el Tribunal Supremo falle al respecto.

Trabajadores eventuales y temporeros y empleados de hogar

Según el artículo 4, los trabajadores eventuales y temporeros, cuyos servicios a una misma empresa no excedan de 120 días, tendrán un salario mínimo de 44,99 euros por jornada. Y para los empleados de hogar que trabajen por horas en régimen externo el SMI queda fijado en 7,43 euros por hora efectiva trabajada.

¿A quién afecta la subida del SMI?

El incremento del SMI afecta a las personas trabajadoras que están fuera de convenio, unos 2 millones. La regla general es que haya un convenio colectivo de aplicación y la gran mayoría tiene salarios superiores al SMI. Por esta razón, debemos primero acudir al Convenio Colectivo para saber cuál es el salario base y si son absorbibles o no los complementos salariales.

Si la persona trabajadora cobra menos de 13.300 euros brutos anuales contando salario base y complementos no causales, es decir, aquellos que son comunes a todos los empleados y empleadas de la empresa, el SMI se debe incrementar hasta llegar a dicha cifra.

¿Si se trabaja menos de 40 horas? En los contratos a tiempo parcial, el salario mínimo se reducirá en proporción a las horas trabajadas.

Para aquellos trabajadores cuyo salario esté por encima 13.300 euros brutos al año no notarán ningún cambio de forma directa, pero sí indirectamente, al incrementar los límites de salarios e indemnizaciones que abone el Fondo de Garantía Salarial (FOGASA) o la cantidad de salario protegido frente a un embargo.

¿Existen excepciones a la aplicación de SMI?

De acuerdo con la DT Única, no se aplican cuando se use el SMI en normas no estatales (autonómicas y locales) como referencia para la concesión de ayudas sociales y en las relaciones privadas. Es estos casos la referencia al SMI tendrá un valor distinto en función del momento de entrada en vigor de esa norma.

¿Se puede embargar parte del SMI que se percibe?

Solo se puede embargar en casos de deudas por alimentos en pensiones de manutención legalmente establecidas.

Una excepción a ello está en el salario mínimo que ahorre la persona trabajadora, el cual sí puede ser embargado por deudas con Hacienda; así lo recoge el ATS 26-9-2019 (rec. 889/2019).

¿Debería haber un SMI de acuerdo con el sector o región?

Según la Ministra de Trabajo, si hubiera un salario mínimo según la actividad o la Comunidad Autónoma se iría en contra de la unidad de mercado, provocando que hubiera ciudadanos de primera y de segunda según en qué trabajaran o dónde.

SUBIDA PENSIONES 2020

Real Decreto-ley 1/2020, de 14 de enero, por el que se establece la revalorización y mantenimiento de las pensiones y prestaciones públicas del sistema de Seguridad Social (BOE nº 13 de 15/1/2020)

Entrada en vigor: el 16 de enero de 2020 (con efectos retroactivos al 1-1-2020).

Como se había anunciado, la primera medida a abordar en el primer Consejo de Ministros del nuevo Gobierno, celebrado el 14 de enero, fue la aprobación del Real Decreto-ley 1/2020, del 14 de enero, por el que se establece la revalorización y mantenimiento de las pensiones y prestaciones públicas del sistema de Seguridad Social, en el que recoge una subida para este año de un 0,9 %, que afectará tanto a las pensiones contributivas como no contributivas y de clases pasivas, con efectos retroactivos desde el 1 de enero (DT Única Real Decreto-ley 1/2020). La subida se reflejó ya en la nómina de febrero, incluyendo los atrasos de enero.

En el caso que la inflación supere el incremento del 0,9 % previsto, los pensionistas recibirán, en un único pago antes de abril del año 2021, la diferencia entre esta subida y la correspondiente al IPC (artículo 2.1 Real Decreto-ley 1/2020).

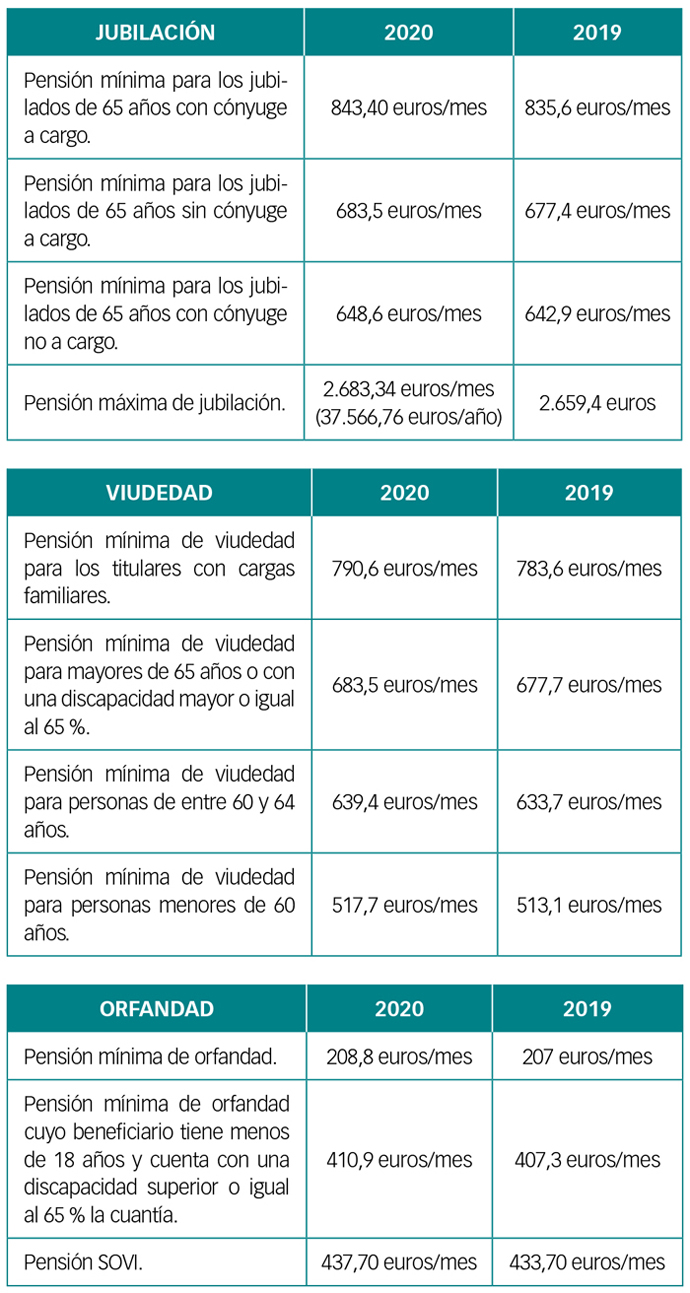

Los importes de las prestaciones serán las siguientes:

En cuanto a las prestaciones no contributivas, para 2020 se fija en 395,60 euros/mes.

También tendrán un incremento del 0,9 % las prestaciones económicas de gran invalidez del Régimen Especial de la SS de las Fuerzas Armadas y de las reconocidas en la Ley 3/2005, de 18 de marzo, que reconoce prestación económica a los ciudadanos de origen español desplazados al extranjero, durante su minoría de edad, como consecuencia de la Guerra Civil, y que desarrollaron la mayor parte de su vida fuera del territorio nacional, así como los importes mensuales de las ayudas sociales reconocidas en favor de las personas contaminadas por el VIH, establecidas en los párrafos b), c) y d) del artículo 2.1 Real Decreto-ley 9/1993, de 28 de mayo, por el que se conceden ayudas a los afectados por el VIH como consecuencia de actuaciones realizadas en el sistema sanitario público

De acuerdo con el artículo 1.3: «Las prestaciones de orfandad causadas por violencia contra la mujer, previstas en el tercer párrafo del artículo 224.1 LGSS, y reconocidas durante 2019, experimentarán en 2020 un incremento igual al que se apruebe para el SMI para dicho año, no siendo de aplicación la revalorización prevista en el párrafo anterior».

El artículo 1.8 Real Decreto-ley 1/2020 recoge el listado de prestaciones exceptuadas del incremento establecido.

Debemos recordar que el aumento de las pensiones no pudo realizarse a finales del año pasado al encontrarse el Gobierno en funciones, teniendo que publicar el Real Decreto-ley 18/2019, por el que se suspendía el índice de revalorización de las pensiones, que limita la subida de estas a un 0,25 % cuando el sistema tiene déficit; suspensión que también se recoge en el Real Decreto-ley 1/2020, en su disposición adicional única. Este techo del 0,25 % que establece el Índice de Revalorización de las Pensiones, no se derogará hasta que haya «acuerdo en el Pacto de Toledo y con los agentes sociales», según anunció el Jefe de Ejecutivo.

SUBIDA PENSIONES 2020

Real Decreto-ley 2/2020, de 21 de enero de 2020, por el que se aprueban medidas urgentes en materia de retribuciones en el ámbito del sector público (BOE nº 19 de 22/1/2020)

Entrada en vigor: el 23 de enero de 2020 (con efectos desde 1-1-2020).

La subida salarial se aplica a los empleados públicos de las administraciones estatal, autonómica y local, y también al sector público empresarial, lo que representa que se van a incrementar las retribuciones de más de 2,5 millones de empleados públicos. El coste del Real Decreto-ley ascenderá a unos 3.212 millones de euros.

Incremento de las retribuciones

El incremento de las retribuciones para 2020 establece las siguientes previsiones:

— Un incremento fijo del 2 % de las retribuciones de las empleadas y los empleados públicos con efectos 1 de enero.

— Un incremento variable, en función del crecimiento del PIB de 2019.

En el caso de la retribución variable del 1 % para un crecimiento del PIB igual o superior al 2,5 %, el porcentaje de retribución variable disminuirá proporcionalmente a la reducción que se produzca sobre dicho 2,5 %

Resumen incrementos reitributivos fijos y variables 2020:

— Fijo... 2,00

— PIB 2,1 en 2019... 0,20 %

— PIB 2,2 en 2019... 0,40 %

— PIB 2,3 en 2019... 0,60 %

— PIB 2,4 en 2019... 0,80 %

— PIB 2,5 en 2019... 1,00 %

Al margen de las cuantías establecidad anteriormente, se podrá autorizar un incremento de la masa salarial del 0,30 %, como fondos adicionales para la implantación de planes o proyectos de mejora de la productividad o la eficiencia, entre otras, previa negociación colectiva.